Was ist Ruhestandsplanung?

Viele stellen sich die Frage: Was ist Ruhestandsplanung?

Viele stellen sich die Frage: Was ist Ruhestandsplanung?

Ruhestandsplanung ist eine Ausarbeitung des finanziellen Plans für Ihren Ruhestand im IST- und SOLL-Zustand. Ein Plan, mit dem Sie Ihre finanzielle Unabhängigkeit bis im Alter erreichen können.

Finanziell vorzusorgen heißt nicht, einfach "ins Blaue hinein" zu sparen. Denn viele der uns angebotenen Produkte sind für die Altersversorgung überhaupt nicht geeignet - auch wenn uns dies von Banken und Versicherungen immer wieder suggeriert wird.

Gehen Sie daher konstruktiv vor und verschaffen Sie sich zunächst Klarheit über den aktuellen Stand Ihrer persönlichen Altersversorgung. Sind alle bestehenden Investments zielführend? Welche Versorgungslücken bestehen? Auch für den Fall, dass ein unverhofftes Ereignis Ihre finanziellen Planungen plötzlich vollständig über den Haufen wirft. Sei es eine schwere Krankheit, ein Unfall, der Tod eines Angehörigen oder in späteren Jahren Pflegebedürftigkeit.

Darauf aufbauend muss ein Konzept entwickelt werden, wie Sie einerseits das erforderliche Vermögen möglichst effizient aufbauen und sich andererseits vor diesen existenzbedrohenden Risiken schützen. Dies alles ist Sinn und Zweck einer Ruhestandsplanung!

Sie stellt also eine Art Businessplan für Ihre Altersvorsorge dar und liefert Ihnen alle erforderlichen Erkenntnisse, um fundierte Entscheidungen treffen zu können. Sich dabei nur auf sein Gefühl zu verlassen, kann später möglicherweise zu einem bösen Erwachen führen.

Die drei wichtigsten Punkte für Ihre Ruhestandsplanung:

Warum Ruhestandsplanung?

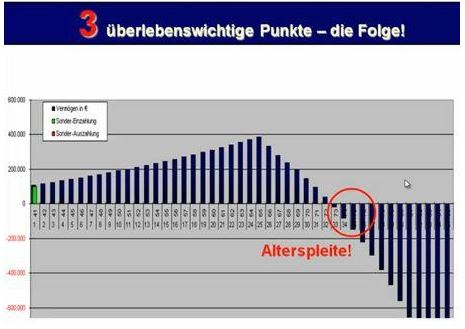

Die meisten Menschen haben ein Eigenheim oder/und besitzen Finanz- oder sonstige Bankprodukte. Bei den meisten bestehenden Angeboten der Banken, der Finanzberater und der Versicherer, bleiben in der Beratung und beim Abschluss folgende drei, finanziell nahezu überlebenswichtigen Punkte jedoch unbehandelt.

| Falsche Laufzeitberechnung | |

| Die zugrunde liegenden Angebote und Berechnungen enden meist mit der im Alter von 67 Jahren wahrscheinlich erreichten Rente oder der voraussichtlichen Kapitalauszahlung zu diesem Zeitpunkt. Wie lange jedoch dieses Geld eine ausreichende Rente ermöglicht, bleibt unbehandelt. Das Langlebigkeitsrisiko wird verschwiegen. Dabei ist dies die wichtigste aller Fragen: "Wie lange reicht dieses Geld eigentlich, nach Inflation und Steuern?" |

| Inflation und Steuern vernichten Ihre Rente | |

| Die kalkulierten Renten werden im Laufe der Zeit durch die mögliche Inflation und die zu bezahlenden Steuern immer weniger reale Kaufkraft bringen und oftmals bis hin zu heutigem Hartz IV Niveau sinken. Die Klienten werden zu einem relativ leicht berechenbaren Zeitpunkt verarmen und ein persönliches Desaster erleben. |

| Nicht ausreichend kalkulierte Mehrausgaben im Alter | |

|

Darüber hinaus berücksichtigen die meisten Anleger im Vermögensaufbau nicht ausreichend den langfristig immer wieder zusätzlich bestehenden und wachsenden Kapitalbedarf. Beispiele:

|